ようやく暖かくなってきましたね。山登り始動のシーズンです。

山岳保険入ってますか?自分は大丈夫なんて思っていないでしょうね?

山では、いつ何があるかわかりませんよ。

そんな私も昨年は、自力下山しましたが熱中症に倒れたり、熊に会ったり、道に迷ったりといろいろありました。

幸い救助を要請するほどの事はなかったのですが、ひとつ間違えば救助要請もあり得る所でした。(実際に秋田駒ケ岳での熱中症では、救助要請の電話をされましたが電波が通じなく救助にはいたりませんでしたが)

当然、山岳保険には入っていますけどね。使わないのが一番です。

何かあった時のお守りと思っていれば一番いいですよね。

でも、何かあった場合の自分の為に、そして家族の為に保険には必ず入っておきましょう。

何かあってからでは遅いのです。

そんな山岳保険、どんなものがあるのか、どれがいいのか書いてみようと思います。

目次

山岳遭難時の救助費用はいくらかかるの?

国土交通省によれば平成28年の山岳遭難事故の発生件数は2495件、遭難者数は2929人で、10年前より発生件数は1.76倍、遭難者数は1.58倍と多くなっている。

遭難した人は、好きで山に入っているのだから自己責任でいいだろうが、多額の捜索費用など家族にまで迷惑が掛かってくることを頭に入れておこう。

公的機関の救助費用請求導入

国内のヘリコプターによる救助は、警察、消防、自衛隊、民間ヘリ会社によって行われている。公的機関の警察、消防、自衛隊に関してはヘリで救助されたとしても無料となっている。

一部、埼玉では有料となり。防災ヘリ山岳救助5分5000円と有料化された。実際2018年1月19日、16日二子山で約50メートル滑落し県の防災ヘリで救助した男性に5万5000円(58分のヘリ運用で)を請求したと発表されている。

埼玉県の県条例は山岳救助費をヘリの燃料費相当として、運航5分あたり5000円と定めている。請求対象となるのは救助に危険が伴う二子山、甲武信ヶ岳、雲取山、日和田山、笠取山、両神山の六つの山の埼玉県側にかかる頂上付近。レジャーで入山した人に限定される。

山岳救助費は山梨県も昨年導入を検討されたが、沢山の課題があり導入は見送られた。現在、公的機関で救助費用が請求されるのは埼玉県だけである。

民間の救助費用はいくらになるのか?

日本山岳救助機構合同会社のサイトによれば、民間ヘリの東邦航空の場合、捜索・救助料金は1時間当たり46万5千円。遭難現場が明確にわかっていればいいが、どこで遭難しているかわからないなど、広く捜索しなければならず時間もかかり捜索・救助費用は高額になるのは目に見えている。

公的機関か民間かによって無料・有料と分かれてくるが、どのヘリが救助へ向かうかは「機体のスケジュールや事故現場の状況などを考慮して決められ、救助の要請者は使用するヘリを指定する事は出来ない。」(日本山岳救助機構合同会社)

どんな山岳保険がいい?

山岳保険には単発タイプや年間タイプ、軽登山やハイキングを補償するタイプからピッケルやアイゼンなどを使用する本格登攀までを補償するタイプまで様々なものがある。

年に数回しか登山をしないという人は、その都度数百円で入れる単発タイプがおすすめ。

年間を通して山に登るという人は、年間契約タイプがおすすめ。

単発タイプ(軽登山・ハイキング補償)

docomo:スポーツ・レジャー保険

ワンタイム保険のお手軽保険です。しっかりタイプでないと救援者費用がでません。ただケガ等には手厚い保険でしょう。

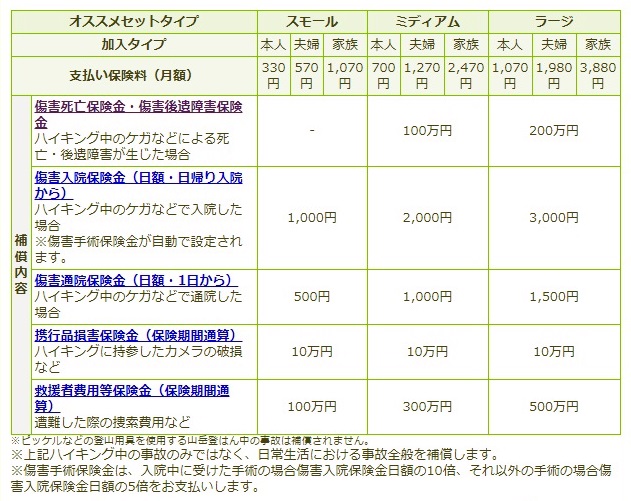

モンベル野遊び保険

モンベルは、さすがにアウトドアショップだけあって死亡・入院・手術・携行品・救援者費用とどれも手厚い補償となっています。

画像出典:モンベル野遊び保険

※こちらに紹介した保険は、ピッケルやアイゼン等を使用した、本格登攀や登攀用具を使った山岳スキーなどは保障外となります。これらの保険は別にあります。

年間契約タイプ

年間を通じて、登山をされるのならこちらがおすすめ。割安になりますしね。

ただ登山内容に応じて、入れる保険など変ってきますので、自分はどこまでの山を登るのか?をよく考えてから決めましょう。

例えば、春から秋までの里山位しか行かないという人なら(本格的な登山はしない人)

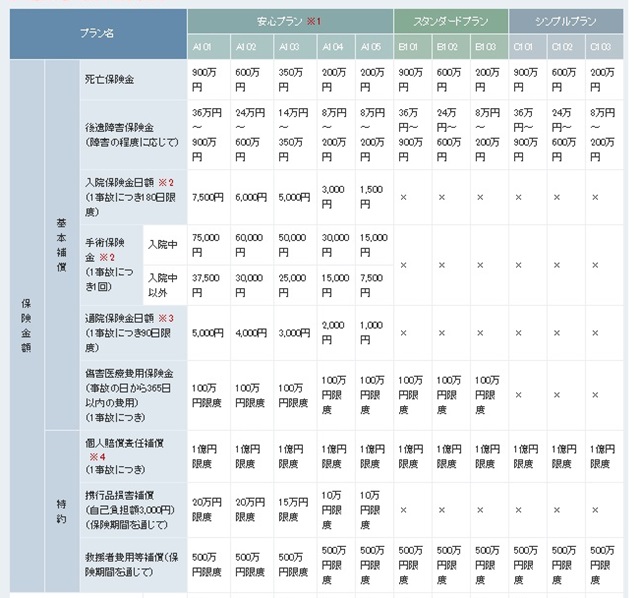

Yahoo!ウォレット登録者専用保険「ちょこっと保険」山大好きプラン

私が初心者の時から加入して安いので未だに加入している保険。

画像出典:Yahoo!ウォレット登録者専用保険「ちょこっと保険」山大好きプラン

※こちらはYahoo!ウォレット登録者専用の保険となっています。

このプランのいい所は安くて、ハイキングや山登り以外の日常生活の事故も保証してくれるところ。

年額2,980円~56,870円まで幅広くプランあり。死亡保険も200万円~900万円、個人賠償責任1億円、救援者費用500万円上限と手厚い。

画像出典:モンベル野外活動保険

例えば、冬山も行くし本格的な登山をする人なら

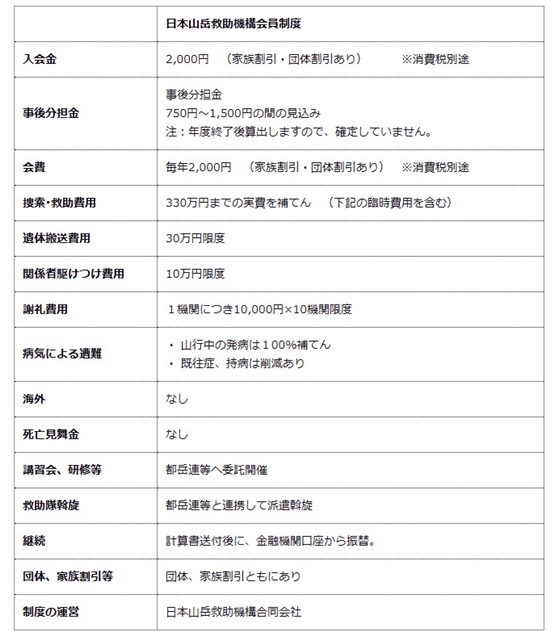

こちらは遭難に特化した保険。カバレージ制度によって1会員1会員期間中330万円を限度に遭難・救助費用が補填されるというもの。

画像出典:jro 日本山岳救助機構合同会社

カバレージ制度って?

会員の方が山岳遭難に遭遇し、捜索・救助費用を会員が負担しなければならない場合、1会員1会員期間あたり330万円を限度にお支払(補てん)する制度です。

お支払した費用総額は、年度末に当年度の全会員で割って、公平な分担をお願いいたします(事後分担金方式)。

事後分担金は、実際にお支払したカバレージ費用のみを割って算出し、責任準備金や予備金を含まないので、保険や共済などと比べ低額です。

従来の保険や共済とは異なる、山を愛する方々を会員とする相互扶助の精神にもとづく全く新しい制度です。

引用:jro

ちなみに私はjroの会員です。死亡・入院とか余計なものはいらない、とりあえず遭難・救助費用だけで安くしたいという人はこちらがお勧めかな?

まぁ、生命保険とかは別に入っているし敢えて山岳保険にそれらを含まなくてもね。(割高になるし)

年額8,270円~64,370円まで幅広く取り扱っています。やはり死亡など色々手厚く保障され安心の保険。

まとめ

結局、どの保険がいいのか?はその人がどんな山に行き(行く予定)どこまでを保障してもらいたいか?かと思います。

山岳保険も、使う事はないのが一番。だけど万が一に備えてという事で私はYahoo!ちょこっと保険とjroに加入しています。

常に山に登られるのなら、道迷い、滑落、熱中症や病気が発症など、最近では火山での被害なども想定して保険は入っておくべきかと思います。

安いものから、手厚い補償のお高いものまでいろいろあります。ライフスタイルに合わせて加入できますので加入をお勧めします。